全国客服热线:

来源:乐视足球高清直播 发布时间:2024-01-22 19:35:22

1981年投下第一条生产线条生产线年,生产线年,水泥需求见顶后,仍投下 180条生产线年水泥需求大幅度地下跌,错峰生产面对供需的极度变化,调整作用受限,导致价格大大下滑;

据不完全统计,停运生产线亿吨,这部分数据急需进一步核实,搞清当前各区域实际产能。

集中度是稳定行业的重要指标,水泥行业由一个企业规模小、分散走向集中度不断的提高的过程;

全国东南地区需求下滑,产能严重超过标准,中国建材抓住市场时机,进行大规模区域市场重组,集中度迅速提升;

期间正值国家全力发展基础设施建设,大企业借助长期资金市场强势发力,跨区域跑马圈地,扩大产能规模,产能翻番,甚至3、4倍以上;

2014年水泥需求位于高点,2015年大幅跳水,市场起落倒逼行业进行整合;两大央企合并,同处北方市场的金隅、冀东重组,国际两大巨头豪瑞、拉法基在中国的水泥板块进行整合;产能前10企业熟料产能占全国比重提升 3个百分点,56.8%;

市场在经历上行期、高峰期(平台期),2022、2023年需求大幅跳水,走向下行期,市场未来走向正在发生深刻变化;

进入21世纪,中国水泥工业进行技术结构调整,发展新型干法水泥工艺,企业规模向大型化发展,通过新建和收购方式,进行区域整合、企业重组,逐步形成全国区域大集团。

中国建材,通过大规模区域收购和中材集团重组,确立行业领军地位;海螺,以新建为主,在中国经济最活跃地区持续保持一马当先的优势;金隅冀东,在华北快速收购、整合,2016年重组冀东,确立了在北方市场的主导地位;华润,进入水泥产业黑马,产能快速增容,成为华南市场产能顶级规模企业;红狮,后起之秀,波动式进入全国产能前5,领同业刮目相看;华新、山水,老牌企业,坐稳、坐实是企业座右铭;台泥、亚泥,低调,默默耕耘;天瑞,地处中原,进入辽东,坐拥地方实力派;尧柏,眼光独到老板,国内外开花,不动声色进入产业前列;亚泰,昔日东北王,20年后,榜上仍有名。

中材集团,涉足水泥先后将天山、祁连山三个上市板块纳入旗下,2016年,全国两家水泥央企合并,成为首家全国区域性布局企业。

拉法基,世界级企业在中国试水,首开在国内西南进行区域整合,安全、环保、质量,水泥运营模式,带来新的理念。

三狮、同力、天山、祁连山、金峰,都曾是榜上名列前茅,完成了历史阶段使命,或是加盟当前主导企业,成为骨干团队,或是继续耕耘。

2005年,全国新型干法熟料产能 4.24亿吨,2022年18.4亿吨(含停运),总量增加 4.35倍。

中国建材,2005年,熟料产能 899万吨,通过大规模区域兼并重组,2016年,两家央企合并,产能规模达到3.8亿吨,产能增长了42.8倍。

海螺,2005年熟料产能 4,991万吨,遥遥领先别的企业。而后稳步发展,2022年,熟料产能 2.1亿吨,列全国第2位。

金隅冀东、华润、尧柏,发展模式不一、所在区域不一,都有产能迅速增加记录。

红狮、华新、山水、天瑞,发力时段有张有弛,一直走到今天,继续保持在产能前列的中部位置,产能规模增长 4 ~ 8倍。

台泥,2016年停止了继续扩张步伐,仅在2023年在广东韶关投产1条5000 t/d 线年,新建、收购并举,是产能扩张的结止年。

全国,2005年,产能前12家企业熟料产能占到28.11%,以后逐步提升,201年突破50%,2016年,两家央企合并,金隅重组冀东,拉法基大部产能并入华新,亚东、尧柏新进入产能前列,集中度提升至59.00%,2016年后未有成规模并购发生,产能置换使单点企业规模上升,集中度略降。

中国建材,集中度提升的最大贡献者,2005年,产能仅占全国 2.12%,至2022年持续增长到 20.88%,增长9.85倍;其次华润,2005年,基数低,占全国产能 0.91%,2022年提升至3.76%,增长 4.11倍;唯有红狮、华新,保持后发优势,2016、2022年持续保持增长,红狮从2016年第8位晋升至2022年第5位。

海螺,2005年熟料产能占全国11.77%, 遥遥领先别的企业。而后在全国产能比重中并未随产能的增长而增长,但注意到海螺的企业在每个区域,都是排头兵企业。

亚泰,2022年熟料产能较2005年过大了3.29倍,全国产能占比是唯一比重缩小的企业。

海螺、华润、红狮、台泥、天瑞、亚泥 ,以新建为主,2005年生产线 t/d 以上。

中国建材、华新、山水,以收购为主或历史较长企业,中国建材、山水2022年生产线年有一定提升,生产线 t/d;华新,收购生产线年生产线年水平。

金隅冀东,2016年收购冀东前,2012年生产线 t/d,收购冀东后,生产线平均规模有较大幅度提升,2022年,生产线 /d。

尧柏、亚泰,2005年生产线 t/d级水平,所涉足区域为东北、西北地区,生产线规模近几年有提升,较别的地方企业生产线规模仍存在差距。

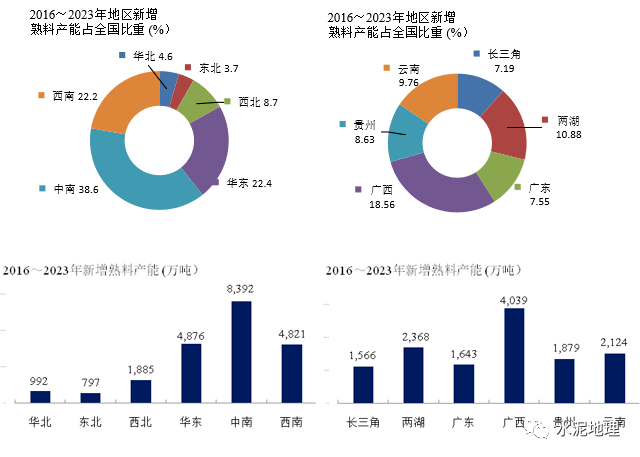

长三角原是旺季熟料缺口埔地区,由于市场需求的下降,难以承受外来水泥进入压力,干脆放下价格阻截外来水泥进入;

两湖默默也新增近 2400万吨熟料产能,上述地区交通便利,均是市场核心地区。

尤其是异地置换,潜在的问题更多,贵州首当其冲,云南、广西紧步后尘,前两年房地产在高位,掩盖了新增产能的潜在风险,需求一旦下来,过剩产能的问题就爆发出来,以北方市场为借鉴,行业难以应消化和对市场下行的挑战。

纵观中国水泥工业发展进程,市场有起有落,在波动大的时候,总会有一支看不见的手,推动市场继续向前。

当年海螺发展,遇到资金、人才瓶颈;中国组建南方水泥,面对市场下行和航空母舰海螺压力;2015年市场跳水,孕育了行业大规模重组机会;2018~2022年高价市场,使行业在市场持续下行背景下,面临价格高位维持和整合成本过高两难境地,2023年水泥价格大幅跳水,市场供需变化的写照。

水泥行业近20年做的风生水起,中国水泥工业不仅仅是技术上的突破,重要的是在产品没有技术含金背景下,在行业发展趋势、区域整合,结构调整中把握住了时机,化消极为主动,因势利导,遇难而进,厚积薄发,持续推进,得以不断健康发展。